Einfluss der Wettsteuer auf Ihre F1-Quoten und Gewinne

Mein erster ernsthafter Versuch, F1-Wetten über eine ganze Saison profitabel zu gestalten, scheiterte nicht an falschen Prognosen. Er scheiterte an einer Zahl, die ich unterschätzt hatte: 5 %. Die Wettsteuer in Deutschland beträgt 5 % auf jeden Einsatz, und über 24 Rennwochenenden summiert sich dieser Abzug zu einem Faktor, der ganze Strategien kippt.

Die Wettsteuer existiert seit 2012 und wurde mit dem GlüStV 2021 nicht verändert. Sie ist keine Gewinnsteuer, sondern eine Einsatzsteuer – ein entscheidender Unterschied, den viele Einsteiger übersehen. Egal ob die Wette gewinnt oder verliert: Die 5 % fallen auf den Einsatz an. Bei einem Markt, in dem 8,2 Milliarden Euro jährlich legal platziert werden, fließen allein über die Wettsteuer hunderte Millionen an den Staat. Für den Formel 1 Wetten-Markt ist das ein struktureller Kostenpunkt, der in jede Quotenbewertung einfließen muss.

Wer die Steuer ignoriert, rechnet sich systematisch reicher als er ist. Das gilt für Fußball-Wetter genauso wie für F1-Wetter – mit dem Unterschied, dass F1-Quoten tendenziell höher und volatiler sind, was den Steuereffekt auf den ROI anders gewichtet als bei niedrigen Fußball-Quoten. Eine Siegwette auf einen Außenseiter bei 15.00 verliert durch die Steuer absolut mehr an Ertrag als eine Fußball-Wette bei 1.80. Das Verhältnis bleibt gleich, die Wahrnehmung nicht. Und genau deshalb lohnt sich ein genauer Blick auf die Mechanik.

Steuer auf Einsatz vs. Gewinn: Wer zahlt was – und wie

Die technische Seite der Wettsteuer ist weniger trivial, als die schlichte Zahl 5 % vermuten lässt. Denn wer die Steuer tatsächlich trägt, hängt vom Modell des Anbieters ab.

Gesetzlich ist der Anbieter der Steuerschuldner. Er führt die 5 % auf den Einsatz an das Finanzamt ab. Die Frage ist, ob er diese Kosten an den Spieler weitergibt – und wie. Hier haben sich zwei Modelle etabliert. Im ersten Modell zieht der Anbieter die 5 % direkt vom Einsatz ab. Sie platzieren eine Wette über 100 Euro, aber nur 95 Euro werden tatsächlich als Einsatz gewertet. Ihre potenzielle Auszahlung berechnet sich auf Basis von 95 Euro, nicht 100. Im zweiten Modell trägt der Anbieter die Steuer selbst, gibt sie aber indirekt über niedrigere Quoten weiter. Die Quote, die Sie sehen, ist bereits steuerbereinigt – der Einsatz geht voll ein, aber die Quote ist etwas geringer als bei einem unbesteuerten Markt.

Für den mathematisch orientierten Wetter ist das Ergebnis identisch: Die Steuer reduziert den erwarteten Ertrag um exakt 5 % des Einsatzes. Aber die psychologische Wirkung unterscheidet sich erheblich. Beim Einsatzabzug sieht man den Verlust sofort – der Wettschein zeigt einen geringeren effektiven Einsatz als eingegeben. Beim Quotenabzug spürt man ihn erst, wenn man die Quoten systematisch mit unbesteuerten Märkten vergleicht. Beide Modelle existieren bei lizenzierten deutschen Anbietern parallel, und es lohnt sich zu wissen, welches Modell der eigene Anbieter verwendet – nicht weil eines besser wäre, sondern weil es die eigene Kalkulation beeinflusst.

Ein Detail, das oft untergeht: Bei Kombiwetten wird die Steuer ebenfalls auf den Gesamteinsatz berechnet, nicht auf die Einzelwetten. Das klingt nach einem Vorteil, ist aber neutral, da der Einsatz identisch bleibt. Was sich ändert, ist die Trefferquote – und damit die absolute Steuerbelastung pro gewonnener Wette.

Auswirkung auf den ROI: Rechenbeispiel mit F1-Quoten

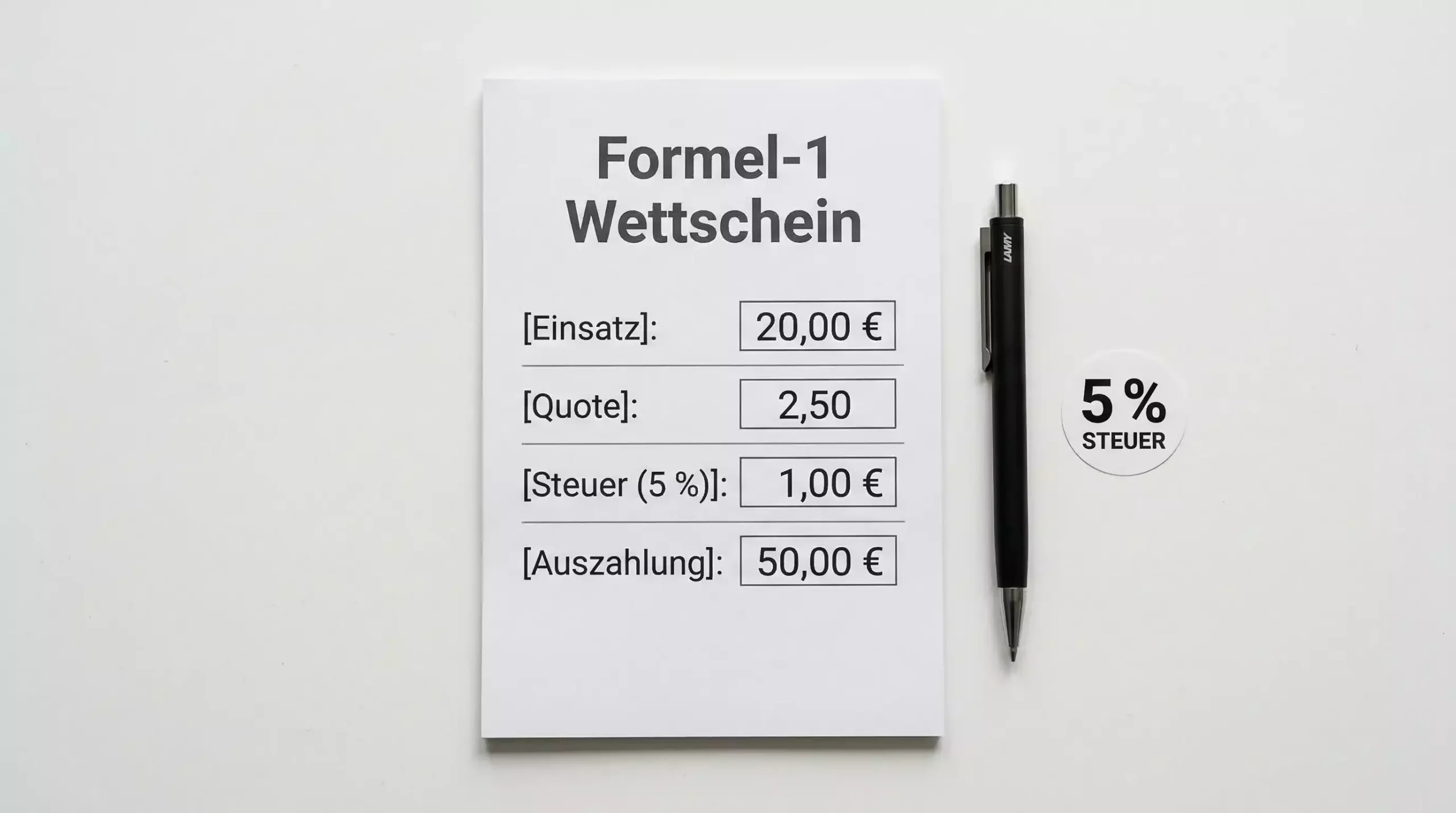

Zahlen sagen mehr als Erklärungen. Nehmen wir ein konkretes Szenario: Sie platzieren jedes Rennwochenende eine Siegwette über 50 Euro. Die Saison hat 24 Rennen. Gesamteinsatz über die Saison: 1.200 Euro. Die 5 % Wettsteuer auf diesen Gesamteinsatz: 60 Euro.

Diese 60 Euro müssen Sie erst einmal erwirtschaften, bevor Sie bei plus-minus null landen. Aber das ist nur die Oberfläche. Spannender wird es, wenn Sie den Steuereffekt auf die effektive Quote umrechnen. Eine angezeigte Quote von 4.00 bedeutet bei einem Anbieter mit Einsatzabzug eine effektive Quote von 3.80. Denn von Ihren 50 Euro Einsatz werden nur 47,50 Euro gewertet, die Auszahlung bei Gewinn beträgt 190 Euro statt 200 Euro. Klingt nach einem kleinen Unterschied – aber über 24 Wetten verändert das den Break-even-Punkt spürbar.

Bei einem deutschen Sportwettenmarkt von 8,2 Milliarden Euro jährlich zeigt sich die Wettsteuer als systematischer Renditefresser auf Makroebene. Für den individuellen F1-Wetter bedeutet das: Jede Wettstrategie, die den ROI nicht netto nach Steuer kalkuliert, rechnet mit falschen Zahlen. Ich habe mir angewöhnt, jede Quote gedanklich um den Steuerfaktor zu bereinigen, bevor ich überhaupt bewerte, ob sie Value bietet.

Ein zweites Beispiel zur Verdeutlichung: Bei einer Langzeitwette auf den Weltmeister mit 200 Euro Einsatz und einer Quote von 6.00 beträgt die Steuerbelastung 10 Euro. Die effektive Auszahlung sinkt von 1.200 auf 1.140 Euro (bei Einsatzabzug-Modell) – eine Differenz, die den Unterschied zwischen einem Value Bet und einem neutralen Bet ausmachen kann.

Anbieter-Modelle: Brutto- vs. Nettoquote im Vergleich

In meinen neun Jahren als Wettanalyst habe ich mit beiden Steuermodellen gearbeitet, und die Wahl des Modells ist weniger eine Frage des Vorteils als eine Frage der Transparenz.

Beim Bruttoquoten-Modell sehen Sie die volle Quote, und der Anbieter zieht die 5 % vom Einsatz ab. Vorteil: Die Quote selbst ist vergleichbar mit internationalen Anbietern. Nachteil: Ihr tatsächlicher Einsatz ist immer niedriger als der eingegebene Betrag, was die Auszahlungsberechnung im Kopf erschwert.

Beim Nettoquoten-Modell ist die Steuer bereits in die Quote eingepreist. Vorteil: Was Sie sehen, ist was Sie bekommen – Einsatz und Auszahlung stimmen exakt. Nachteil: Die Quoten wirken niedriger als bei internationalen Vergleichen, was den psychologischen Effekt hat, dass man Angebote als schlechter wahrnimmt, als sie tatsächlich sind.

Für den systematischen F1-Wetter empfehle ich einen einfachen Ansatz: Rechnen Sie grundsätzlich mit Nettoquoten. Egal welches Modell Ihr Anbieter verwendet – konvertieren Sie jede Quote in den Nettowert, bevor Sie entscheiden. Eine Bruttoquote von 4.00 mit 5 % Einsatzabzug ist identisch mit einer Nettoquote von 3.80. Wer das konsequent durchzieht, vergleicht Äpfel mit Äpfeln und vermeidet den häufigsten Fehler beim Quotenvergleich zwischen deutschen Anbietern.

Und noch ein Detail, das selten besprochen wird: Die Steuer fällt auch auf verlorene Wetten an. Bei einem Anbieter mit Einsatzabzug verlieren Sie nicht nur Ihren Einsatz, sondern haben zusätzlich die 5 % Steuer bezahlt. Das klingt offensichtlich, wird aber in der emotionalen Verarbeitung eines Verlusts gerne verdrängt. Der tatsächliche Verlust bei einer verlorenen 100-Euro-Wette liegt bei 100 Euro Einsatz plus 5 Euro Steuer – also 105 Euro aus Ihrer Tasche. Diese Asymmetrie macht die Wettsteuer zu einem Faktor, der bei Verlustserien stärker zuschlägt als bei Gewinnen.

Mein persönlicher Umgang nach neun Jahren Wettanalyse: Ich führe eine einfache Tabelle, in der jede Wette mit dem steuerbereinigten Einsatz und der Nettoquote notiert wird. So sehe ich am Saisonende den realen ROI – nicht die geschönte Brutto-Variante, die einem das Gefühl gibt, besser abgeschnitten zu haben als es tatsächlich der Fall war.